新聞動態

【導語】發明了尖端科技的人是偉大的,獲得諾貝爾獎的人是偉大的,讓高大上的科技進入尋常百姓家同樣是偉大的。作為人類歷史上最偉大發明之一的鋰電技術 ,自其誕生之日起就深刻改變了人們的生活方式。值此星恒成立20周年之際,我們通過三篇產研特稿《歷程篇》、《技研篇》、《應用篇》,回顧整個鋰電行業的發展歷程,來審視和梳理星恒一路走來的脈絡,并展望鋰電技術和應用的未來,進而試著去探討:如何將鋰電技術普及化,讓更多的人享受到科技的成就,實現鋰電的“科技平權”與普惠。

篇章一:歷程篇

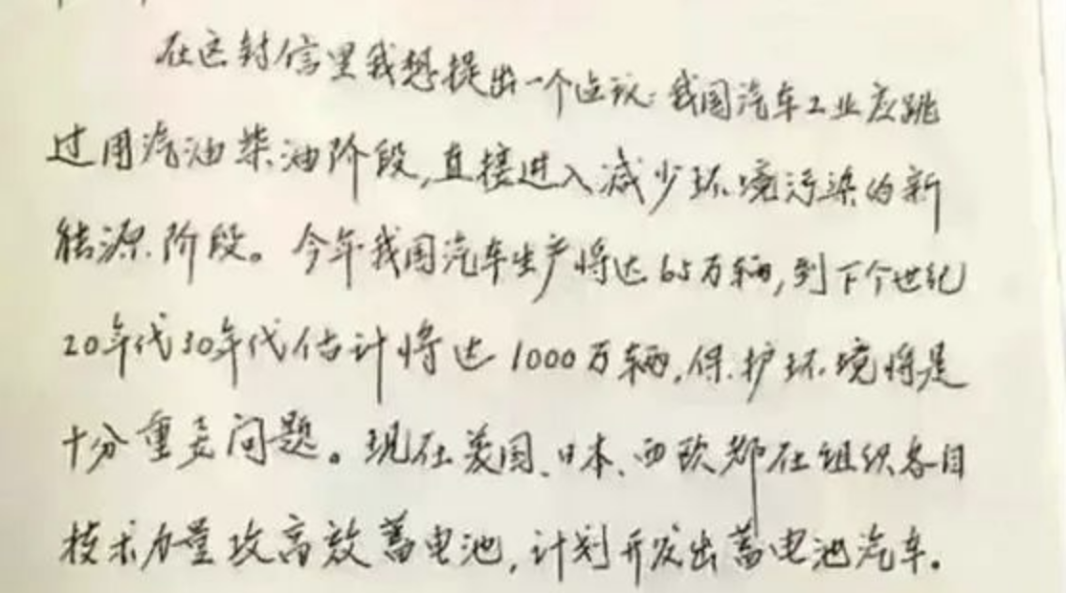

“我國汽車工業應跳過用汽油柴油階段,直接進入減少環境污染的新能源階段。我們絕不應再等待,要立刻制定蓄電池能源的汽車計劃”。1992年,錢學森寫信向國家建議:下定決心搞新能源汽車。

1993年,錢學森再次提出,“民用汽車一定要電氣化,用蓄電池。”

圖:錢學森書信手稿

如今,30年過去了,中國汽車產業如火如荼,新能源汽車穿梭于大街小巷。廣泛應用于新能源汽車、儲能、輕型車等重要領域的鋰電池,歷經20余年的發展,迎來了黃金發展期。而國內鋰電池制造企業也從最多時的數百家,到如今剩余主流企業幾十家,歷經大浪淘沙式的市場洗禮,更為強大、更具市場競爭力的它們,終于讓中國站上世界新能源行業的山巔。

1991年,日本索尼公司率先實現鋰電池量產,并用數碼產品敲開了鋰電池商業化的大門。

1997年,日產汽車推出了全球第一輛配備圓柱鋰電池的電動汽車“Prairie Joy EV”,續航里程超過200公里,但最初生產的30輛均被政府機構和相關企業購買使用,并未實現大規模應用。

1998年,天津電源研究所開始在國內商業化生產鋰電池。

2000年,電動汽車作為國家重要戰略地位之一的地位得以確立,并被列入“863”計劃12個重大專項之一,大規模的電動汽車技術研發開始全面啟動。

“863”計劃的實施表明政府開始支持對于鎳氫電池和錳酸鋰電池的研發,而我國的動力鋰電池技術正是萌芽于此時。

2003年,掌握當時先進錳酸鋰電池技術的星恒,和一批鋰電企業,在此背景下紛紛成立,開始了自己的“電動夢”。

在正式成立之前,星恒已經于1994年在福特基金的資助下開始汽車鋰電池研究,在2001年,開始承擔國家“863”電動汽車重大專項課題研究。“863”先進能源技術項目網羅了中國當下最優秀的一批人才,許多當年項目的參與者如今成為電池領域頂天立地的人物,也為之后中國動力電池領域的快速發展打下了堅實的基礎。從成立之初幾個人的團隊,到如今千人規模,星恒培養了大量技術人才,同時也向行業輸送了大量人才。

星恒自成立之初就確定了錳酸鋰疊片工藝路線,得益于低成本、高安全和環境適應性,錳酸鋰成為鋰電池第一代正極材料,配裝錳酸鋰電池的日產聆風全球累計銷量超過50萬輛。如今,錳酸鋰電池仍舊在輕型車上釋放著自己的生命力,而星恒憑借著對錳基電池路線的專注,成為輕型車鋰電池領域的龍頭企業。

2006年之前,動力鋰電池尚處于初創期和積累期,沒有太多可供借鑒的經驗。唯一的示范化是在2008北京奧運會上應用的595輛節能與新能源車以及50輛鋰電池大巴,這其中,星恒配裝26輛混動汽車服務嘉賓接待,這讓大家看到了產業化的可能,眾多企業開始涉獵動力電池領域。

然而,在產業發展初期,鋰電池市場被少數幾個日資企業控制,千禧年以前,日本占據全球95%以上的市場份額。這些企業在材料、電池工藝、設備等方面都建立了深厚的壁壘,打破市場壟斷及行業壁壘,成為擺在中國鋰電池企業面前的首要課題。

從手工制作到智能制造

2003年,當星恒進入鋰電池行業時,面臨著與國內所有鋰電企業相同的難題,當時在中國沒有過關的動力鋰電池材料,沒有合適的裝備,更沒有成熟的動力電池產品。

在星恒創立之初,由于缺乏設備,不得不用美工刀裁剪極片。為了將技術轉化為合格的產品,星恒選擇自主研發關鍵設備,吹響了鋰電設備國產化的號角,當時的關鍵設備如涂布機、模切機、包膜機等都是星恒自己摸索、設計出來的。

憑借著團隊的刻苦攻關,2004年11月,星恒研發的1833-10Ah產品,在當年“863電動汽車重大專項”統一檢測中全面通過安全性檢測,并成為全球首家通過UL認證的10Ah動力鋰電池產品。

到成立10周年時,星恒已建立了機械化的裝備路線,其中74%的裝備由星恒負責設計開發,絕大部分零部件都通過國內的研制單位獲得。2023年,星恒已擁有完整的高效生產線,最新建成的金磚電池產線,自動化率已超過90%。

圖:星恒金磚電池產線

根據高工產研鋰電研究所(GGII)數據顯示,目前鋰電行業設備國產化率已達到90%以上。從手工裁剪極片,到自主研發設備,再到如今90%以上的國產化率,正是包括星恒在內的中國鋰電池上下游企業共同努力奮斗的結果。

新能源汽車產業化起步

2007年,《新能源汽車生產準入管理規則》正式實施,這個文件被業界作為國家鼓勵新能源汽車市場化的開端。

2008年,在國內,比亞迪首款新能源汽車-F3DM混動車型推出。在美國,特斯拉Roadster跑車面世。當年國內新能源商用車共銷售1536臺,乘用車銷售899臺,同比增長117%,新能源汽車呈現全面出擊之勢。

2009年,國務院發布了《汽車產業調整與振興規劃》,首次提出大規模發展新能源汽車的目標。同年啟動了“十城千輛”計劃,標志著我國率先開始了新能源汽車產業化之路。

與此同時,星恒率先在海外市場實現突破。2009年,法國電動汽車MIA選擇20余款電池進行檢測,憑借優異的性能,星恒成為其鋰電池核心供應商,并實現當年銷售3000輛的佳績。

然而,由于技術沒有提升起來,加上充電基礎設施落后等原因, 截止2012年,“十城千輛”計劃最終只有7個城市實現了目標。同年我國調整了新能源汽車的發展路線,《節能與新能源汽車產業發展規劃2012-2020年)》發布,確定以純電驅動為戰略取向,重點推進純電動汽車和插電式混合動力汽車,而傳統混合動力汽車則被排除在外。

2013年,北京首先給予了新能源汽車的牌照優惠且不受限行管制,加上高額補貼、免購置稅等一系列推動措施,消費者購買新能源汽車的意愿大大增加,這也標志著新能源汽車的發力群體慢慢由運營端轉向消費端。

2014年,中國新能源汽車全年共銷售約74763輛,銷售量同比增長近3.2倍,至2015年,中國開始成為全球最大的新能源汽車市場。

新能源汽車的發展催生了眾多電池廠的涌現,但也伴隨著技術同質化、缺乏品質管控等情況,很多“半路出家”的企業開始退出這個尚未成熟的賽道,電池企業開始了第一輪洗牌。

2015年3月,工信部制定并發布了《汽車動力蓄電池行業規范條件》,從7個方面對汽車動力電池行業給出規范意見。新能源汽車所使用的電池必須進入《電池行業規范》目錄,否則使用該電池的新能源車輛將無法進入推廣目錄,繼而無法獲得補貼。

符合這份規范條件的企業名錄,被業內稱為“動力電池白名單”,此后有四批共57家電池企業進入白名單。國內電池企業為了達到白名單要求,在產能、技術等多方面,加大投入力度,并最終在全球動力電池市場占據絕對的優勢。該文件最終于2019年6月21日廢止。

基站儲能春風至

此時的電化學儲能正經歷由技術驗證向示范應用過渡的階段,通過示范項目開展,儲能技術性能快速提升、應用模式不斷清晰,應用價值被廣泛認可。在2012年之前,電化學儲能主要使用的是鉛蓄電池、鈉基電池和液流電池,但均存在諸多問題。自2012年開始,鋰電池被廣泛應用在儲能領域,鋰電池占電化學儲能裝機規模由2012年的26%提升至2022年95%。

而此時的基站儲能也迎來了春風,通信運營商紛紛啟動基站儲能的鋰電化。2015年中國移動集采鋰電池2.4億Ah, 2020年增至6.1億Ah。中國鐵塔從2015年開始陸續在12個省市開展鋰電池替換鉛酸電池,2018年宣布停止采購鉛酸電池。而早在2012年,星恒就已入圍中國移動、中國聯通和中國電信集采,這為星恒在儲能領域的發展壯大打下堅實基礎。

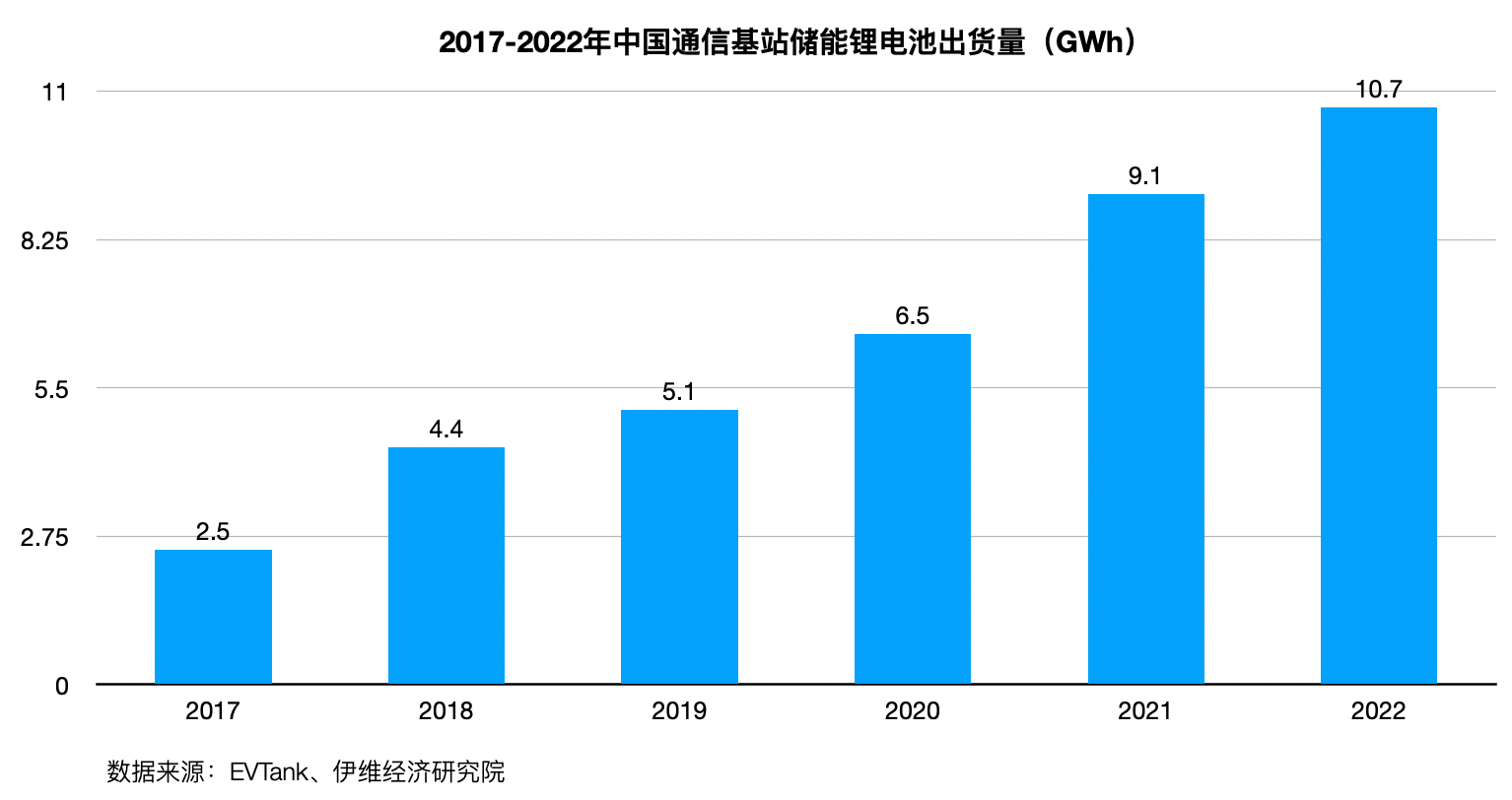

EVTank數據顯示,2022年中國基站儲能鋰電池出貨量達到10.7GWh,同比增長17.4%,占通信基站用儲能電池的比例已經超過60%。EVTank預計,到2030年中國基站儲能電池的累計市場需求量將達到142.7GWh,鋰電池將占據80%以上的市場份額。

輕型車鋰電化第一炮打響

80年代的中國,擁有世界上最多的自行車,后來隨著經濟發展,摩托車越來越受歡迎,并逐漸占據了主流。然而2000年前后,一紙“禁摩令”出臺,電動自行車應運而生,并憑借無噪音、易上手、使用成本低等一系列優點,逐漸取代了摩托車和自行車,成為許多人的出行首選。

特別是2004年正式實施的《道路交通安全法》,給予了電動自行車以合法地位,讓電動自行車進入快速發展階段,2005年我國電動自行車產量1211萬輛,2007年已達到2138萬輛,保有量超過6000萬輛。

當時,電動自行車均采用鉛酸電池,雖然技術的進步使鉛酸電池能量密度等有了長足的進步,但高污染和笨重等缺點仍難以改變。而鋰電池環保、輕便的優點,使星恒敏銳地觀察到電動自行車領域鋰電化的機會,并2005年率先開發電動自行車鋰電池。

2006年6月3日,北京,星恒成功打響了電動自行車鋰電池內銷市場第一炮。裝配星恒鋰電池的兩款力霸皇鋰電車在北京隆重上市,2天時間銷售45輛,占了整體銷售額的10%。這些數字在現在看來也許微不足道,但在當時卻使電動自行車鋰電池實現了“零的突破”。

“幫媽媽去充電”,是2006-2007年在北京、上海、蘇州、杭州等城市耳熟能詳的一句廣告詞,它第一次大規模地向消費者傳達了“鋰電池”的概念,伴隨而來的是星恒在輕型車市場的突飛猛進——

經過在輕型車、新能源汽車等領域錘煉的鋰電池脫胎換骨,性能不斷提升,成本進一步下降,極大地拓展了鋰電池的應用范圍,鋰電市場得以進一步開拓,為專業化程度高、分工明確的鋰電池產業鏈體系逐步形成打下了堅實的基礎。

2016年,在新能源汽車看似欣欣向榮、一切向好的形勢下,一家雜志刊發調查報道《消失的新能源車與龐大的騙補產業鏈》,將新能源汽車“騙補”這一廣泛存在于行業的“潛規則”暴露在陽光下。事情起因于2015年底,一些企業的公交車銷量出現了井噴式的增長,僅僅2015年12月的銷量就超過了過去全年產量的幾倍。報道指出,在非正常爆增的新能源汽車銷量數據背后,是大量投機者通過各種手段套取財政補貼而一夜暴富的惡性危機。與此同時,部分有質量問題的產品流入市場,新能源汽車安全事故頻發,一系列的事情引起大家對迅猛發展的市場產生了擔憂。

徹底的變革

2016年下半年,隨著“騙補”事件的進一步發酵,人們對未來政策的擔憂疊加產銷不及預期,資本市場也似乎認為新能源汽車的前景堪憂,產業鏈估值大幅下跌。

痛定思痛之下,新能源汽車的補貼政策迎來了深刻的變革。針對整個行業的騙補產業鏈條,更嚴格的監管體系啟動,有針對性的補貼續航里程更高、能耗更低的汽車,并且財政補貼逐年退坡。

與此同時,我國創造性地推出了“雙積分”政策,風暴過后,一場新能源汽車“去補貼化”的合規之路徐徐展開。

2018年,一條“鯰魚”被放進了中國新能源汽車行業的“池塘”中。在這一年,我國宣布取消汽車制造行業的外資限制,尤其是新能源制造領域,生產電動汽車的國外公司無需和中國建立合資企業,可以直接在中國建廠生產。新規發布1個月后,特斯拉宣布在上海建設超級工廠。

多重舉措之下,新能源汽車競爭格局面臨重構,在技術、服務等方面有突出優勢的企業開始引領著這個行業邁向良性發展。

在這個階段,動力電池技術得到顯著提升,電池密度得到了提高,新能源汽車續航里程也得到了提高。

儲能元年開啟

2010年,儲能行業發展首次被寫進法案,當年出臺的《可再生能源法修正案》第十四條中明文規定“電網企業應發展和應用智能電網、儲能技術”。

2011年,儲能首次出現在國家“十二五”規劃綱要。

2017年10月,《關于促進我國儲能技術與產業發展的指導意見》成為我國儲能行業的第一個指導性文件,至此,儲能正式作為一個重要領域單獨出現在國家層面的發展指導意見當中。

隨著政策支持力度加大、市場機制逐漸理順、多領域融合滲透,儲能裝機規模快速增加、商業模式逐漸建立,電網側項目的大規模投運和鋰電池成本的持續下降帶來了行業的變局和機遇。

據中關村儲能聯盟的統計,2018年電網側儲能全年累計投運規模1.02GW/2.91GWh,是2017年的2.6倍。從規模到增速,加之電力機制改革逐步釋放的政策性機會,2018年被稱為中國的儲能爆發元年。

輕型車鋰電化持續深化

隨著輕型鋰電車市場的逐步打開,鋰電產品種類越來越多,造成了通用性差、制造及售后成本高等問題,為客戶及用戶造成困擾,同時也極大制約了鋰電池的推廣普及。

2013年,星恒本著提高通用性、加快周轉速度、能夠快速切換的目的,通過工藝創新,在行業內率先推出全新的48V12Ah標準模塊,引領了輕型車鋰電池模塊化、標準化的方向,成為行業企業競相模仿的對象。

2020年,星恒又率先推出48V24Ah標準模塊,再一次引領輕型車鋰電池的標準化。

從2005年率先開發輕型車鋰電池,到2013年首家推出鋰電模塊化產品481X系列,到后續更加智能的482X系列,星恒不斷推動輕型車鋰電池技術和產品迭代升級,成為這一細分市場的引領者。

與此同時,輕型車鋰電池開啟出海之路。2009年星恒在荷蘭建立歐洲辦事處,成為最早進入歐洲的國產品牌。面向客戶主要為荷蘭第一大自行車集團Accell、法國一線自行車品牌Cycleurope、法國郵政等。經過多年發展,星恒在歐洲輕型車市場供貨量穩居前五。

此后,星恒出海步伐不斷加快,2018年,印度星恒成立,2023年東南亞子公司成立,同年,印尼PACK工廠投產。

圖:2009年11月,時任科技部部長萬鋼向美國能源部部長朱棣文轉交贈送奧巴馬的星恒鋰電車

值得一提的是,2009年,裝配星恒鋰電池的電動自行車作為“國禮”被贈送給美國時任總統奧巴馬,讓中國的鋰電車飛入白宮。

時間來到2018年,利好政策持續出臺,市場需求不斷增加,鋰電池行業發展迎來全面加速,并使中國鋰電企業在輕型車、新能源汽車、儲能等領域實現全方位領先,出貨量位居全球第一。

動儲超級賽道開啟

? 2021年,經過多年技術沉淀與市場培育的新能源汽車市場迎來爆發;

? 2022年,鋰電池儲能在新型儲能中占比94.5%,占據主導地位;

? 2022年,歐洲能源危機帶來戶用儲能市場超預期的爆發;

? 2023年,工商業儲能成為儲能領域新的增長點和亮點。

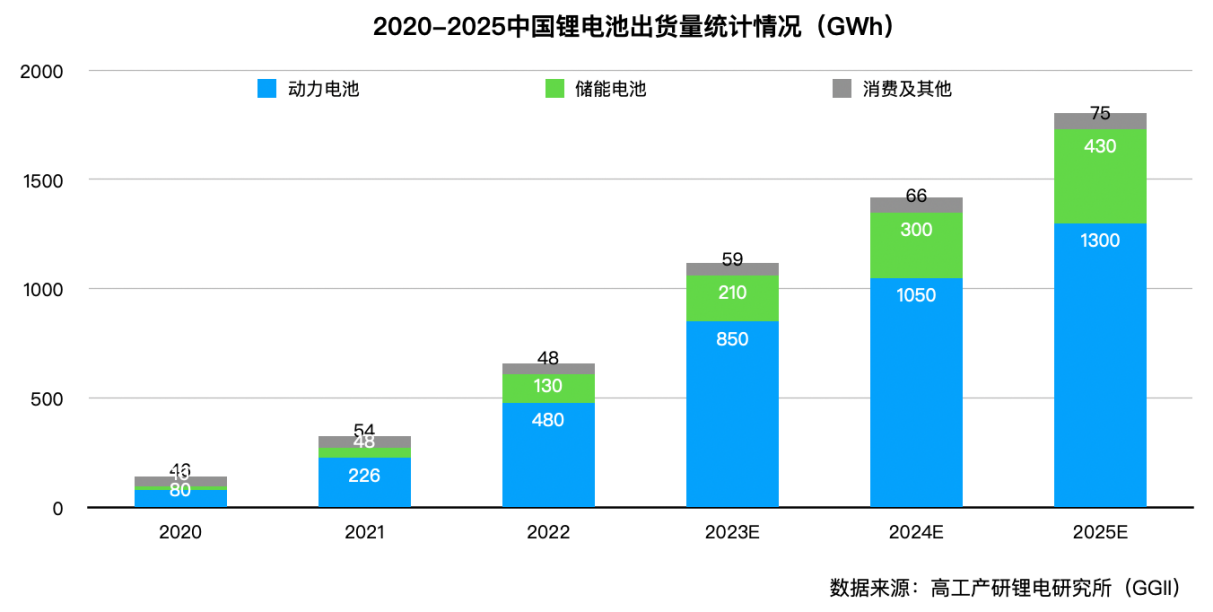

圖:2020-2025年中國鋰電池出貨量統計

動儲賽道的爆發式增長,使全球鋰電踏上狂歡之路,大量企業跨界涌入鋰電產業,而在鋰電領域堅守多年的“老兵”們則早已憑借敏銳的嗅覺和行業積淀,提前進行布局。

輕型車步入鋰電時代

2018年,《電動自行車安全技術規范》(以下稱“新國標”)出臺并于2019年正式施行。“新國標”的實施,給市場帶來了大規模的替換需求,在推動電動自行車銷量不斷走高的同時,也使鋰電池的滲透率不斷提升。

與此同時,搭載鋰電池的共享電單車在全國超過1000個城鎮投放,截止2022年累計投放量超過1000萬輛。

高工產研鋰電研究所(GGII)數據顯示,2018年中國輕型車領域用鋰電池出貨量2.8GWh,同比增長57.4%,2019年出貨量達到4.5GWh,是2017年的2.5倍。新國標的施行,共享電單車的普及,電動自行車開始從鉛酸時代逐漸步入鋰電時代。

盡管目前輕型車鋰電滲透率尚不足10%,但根據高工產研鋰電研究所(GGII)預測,到2027年中國鋰電輕型車出貨量將達到2800萬輛,鋰電滲透率逼近40%,增長空間巨大。

起點研究院(SPIR)預計,2030年輕型車用鋰電池出貨量為32GWh,2022-2030年復合增長率為13%,輕型車用鋰電池仍為鋰電池增長較快的細分市場之一。

2023年,星恒推出“超鈉F1”,率先實現鈉離子電池產業化應用。

2023年,星恒發布基于“單晶錳酸鋰+磷酸錳鐵鋰”體系的“黃金雙核”材料技術,最先在輕型車領域實現磷酸錳鐵鋰的大規模應用。

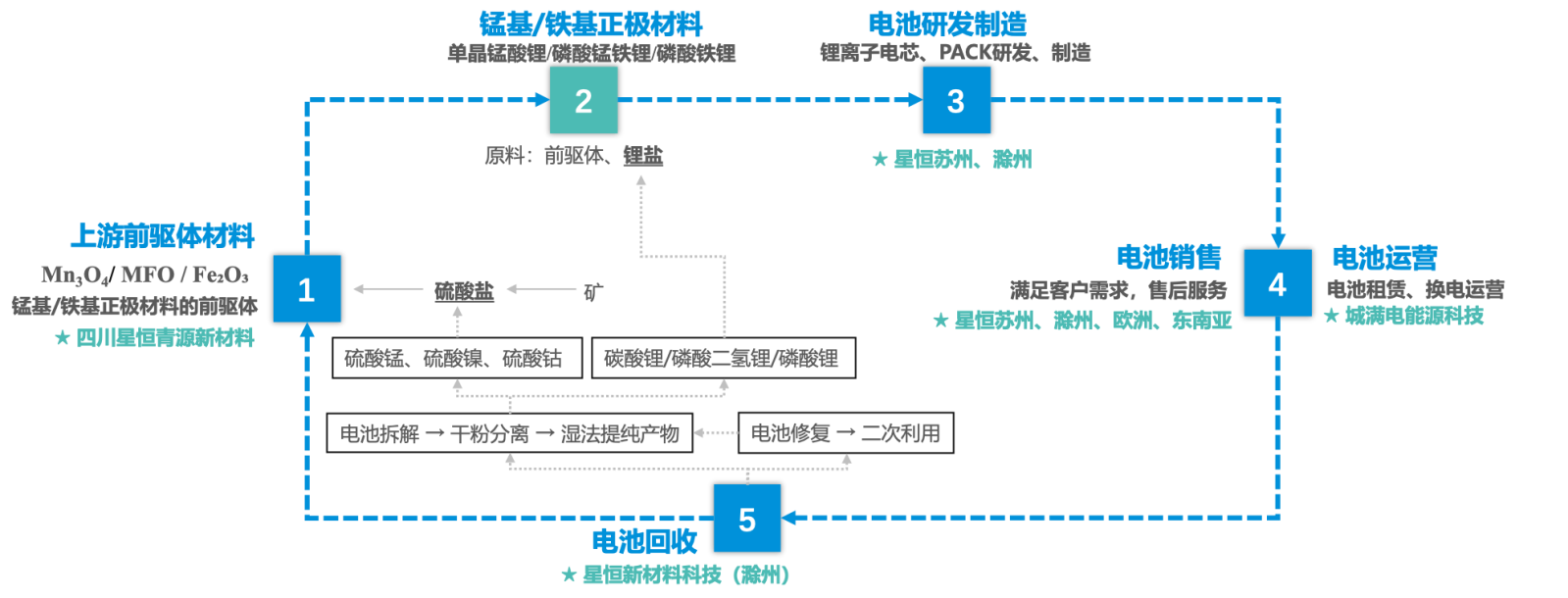

圖:星恒輕型車產業鏈生態

在技術領域不斷推陳出新的同時,星恒也在逐步構筑全產業鏈業務生態,2021-2022年,電池運營平臺城滿電、前驅體材料企業星恒青源、電池回收企業星恒新材料相繼成立,至此,星恒已在輕型車鋰電池領域布局從前驅體材料、電池研發制造,到電池銷售、運營,到電池回收,再到前驅體材料的循環,率先實現了全產業鏈生態閉環。

在動儲賽道深化布局的同時,星恒還在戶外移動電源、AGV、電動船舶等新應用場景上迎來重大突破。

隨著鋰電浪潮席卷全球,鋰電發展迎來黃金時代,但目前行業整體仍面臨諸如產能過剩等諸多問題,電池行業預計將會迎來又一輪洗牌。只有那些像星恒一樣在行業中堅守、經歷過行業風浪、具有深厚技術與市場積淀的企業才能在本輪洗牌中存活下來,并得到更長足的發展。星恒將堅守做讓老百姓有幸福感的電池的初心,用技術、產品和服務推動鋰電國民化之路。

砥礪廿載,行路雖艱,終迎長風破浪時!